Что обозначает ваш кредитный отчет

Если вы запросили, чтобы вам предоставили бесплатный отчет о вашей кредитоспособности, вы можете использовать указанную ниже информацию для того, чтобы разобраться в этом отчете и убедиться, что в нем нет никаких ошибок.

Кредитный отчет легче всего можно изучить в том случае, если вы знаете и понимаете все элементы его - что они обозначают и как они влияют на ваш статус в отношении кредитоспособности.

Отчеты могут быть составлены в различной форме или могут использовать различные слова. Однако они предоставляют одну и ту же информацию, которая описана ниже.

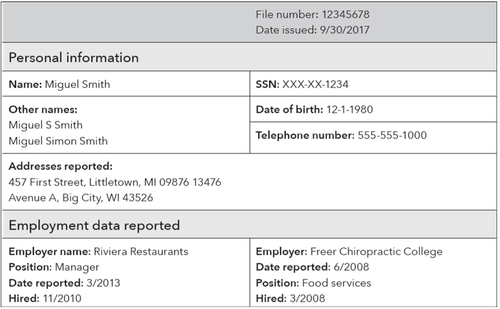

Персональные данные

Бюро кредитных историй используют ваши персональные данные, чтобы убедиться в том, что вы являетесь тем лицом, которое открыло счета, описанные в отчете. Внимательно просмотрите этот раздел, чтобы убедиться в том, что в отношении вас там указана правильная и обновленная информация. Неправильно указанное имя, фамилия или неправильный номер социального обеспечения могут привести к тому, что вас будут обвинять в неуплате долга другого лица.

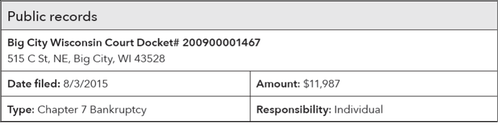

Официальные документы с открытым доступом

Банкротства и обращения взыскания на различное имущество, в некоторых случаях, это единственные открытые официальные документы, которые предоставляются в кредитных отчетах, исходящих от трех общенациональных бюро кредитных историй. Открытые судебные материалы могут оказывать негативное влияние на вашу кредитную историю и на ваш рейтинг. Если у вас были банкротства, то они могут указываться в вашем кредитном отчете в течение 10 лет. Негативная информация в вашем кредитном отчете может приводить к тому, что у вас будет более высокая процентная ставка или вам откажут в выдаче кредита.

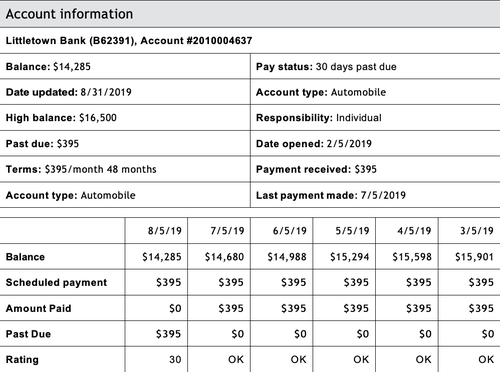

Информация о счете

В разделе сведений о различных счетах один за другим будут указаны ваши кредитные счета. Как правило, заимодавцы обновляют свою информацию ежемесячно. Обычно такая информация включает в себя ваше платежное поведение, наличие каких-либо задолженностей по текущим или прошлым счетам, ваш баланс на счетах и типы ссуд или счетов. Если в вашем кредитном отчете указано такое название заимодавца, которое незнакомо вам, то это может быть название материнской компании вашего заимодавца или может быть новая компания, в которую вступил ваш заимодавец путем слияния компаний. Если вы не уверены, что это точное название - проверьте информацию, написанную мелким шрифтом в своем ежемесячном счете, или свяжитесь с заимодавцем. Если в вашем кредитном отчете указывается такой счет, который не принадлежит вам, то в таком случае вы имеете право оспаривать его присутствие в отчете.

В кредитных отчетах информация о ваших счетах в компаниях-эмитентах кредитных карточек и счетах у других заимодавцев указывается как удовлетворительная или хорошая, либо как неудовлетворительная или потенциально негативная.

Счета в удовлетворительном состоянии

Счета в удовлетворительном состоянии, это счета без нарушений. Они указывают на то, что бюро кредитных историй не получало недавно сообщений негативного характера. Счет обычно считается удовлетворительным в том случае, если он оплачивается в течение 30 дней после даты оплаты. Своевременная оплата защищает вашу кредитную историю и кредитный рейтинг.

Счета в потенциально негативном состоянии

Счета, в которых просрочены сроки оплаты, или по которым проводится принудительное взыскание, описываются как неудовлетворительные или потенциально негативные. Бюро кредитных историй обычно сообщает самую худшую негативную информацию, например, пропущенные платежи или принудительное взыскание средств. Такая информация предоставляется за последние семь лет. Возможно, вы увидите, что у компании, выдавшей первоначальную ссуду, было другое название. Заимодавцы иногда обращаются к другим компаниям для того, чтобы взыскивать причитающиеся им долги. Или иногда они продают причитающийся им долг. В таком случае компания, которая стала новым владельцем долга, в кредитном отчете указывается вместе с

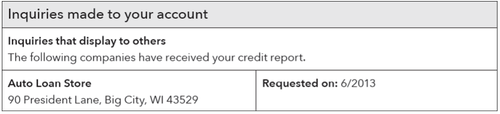

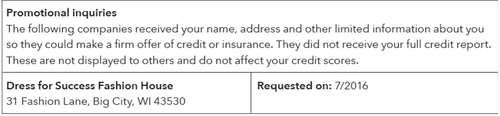

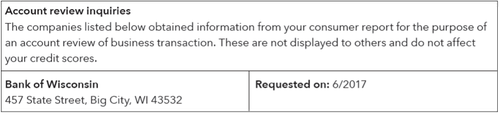

Запросы в отношение кредитоспособности

Бюро кредитных историй получают запросы от субъектов хозяйствования, заимодавцев или работодателей, когда те просят предоставить им ваш отчет о кредитоспособности. Причина подачи такого запроса может влиять на ваш кредитный рейтинг.

Запросы на углубленное изучение

Запрос на углубленное изучение вашего кредитного отчета подается заимодавцем тогда, когда вы подали заявление на предоставление кредита. Запросы на углубленное изучение могут влиять на ваш кредитный рейтинг, потому что в большинстве моделей рейтинга кредитоспособности учитывается то, как давно вы подавали заявление на предоставление кредита и как часто это происходит.

Запросы на поверхностное изучение

Запрос на поверхностное изучение подается тогда, когда ваши данные о кредитоспособности рассматриваются по другим причинам, которые не связаны с подачей заявления на получение кредита. Например, когда заимодавец проверяет существующий счет, или когда вы попросили предоставить вам ваш собственный кредитный отчет, или когда потенциальный заимодавец хочет предварительно проверить вас перед тем, как предлагать вам кредит. Запросы на поверхностное изучение не затрагивают ваш кредитный рейтинг.

После того, как вы проверили свои отчеты, внимательно следите за ними

Заведите себе привычку периодически проверять свой кредитный отчет

Один раз в 12 месяцев вы имеете право запросить, чтобы вам бесплатно предоставили копию своего кредитного отчета от каждого из трех общенациональных бюро кредитных историй: Equifax, Experian и TransUnion. Кроме этого, до конца 2026 года вы имеете право получать у компании Equifax шесть бесплатных кредитных отчетов каждые 12 месяцев.

Заходите на веб-сайт annualcreditreport.com , позвоните по телефону (877) 322-8228, или скачайте и заполните бланк запроса ежегодно кредитного отчета и отправьте его по почте по тому адресу, который указан в бланке. При посещении сайта, возможно, вы увидите инструкции о том, как можно более часто просматривать свой рейтинг через Интернет. Таким образом вам представляется больше возможностей для того, чтобы отслеживать изменения в своем рейтинге кредитоспособности.

Быстро принимайте меры для того,

чтобы исправлять ошибки

Вы можете использовать бланки типичных писем для того, чтобы оспаривать ошибки в кредитном отчете или отвечать на действия, направленные на взыскание долга. Такие письма имеются на веб-сайте: consumerfinance.gov/askcfpb/314.

Предпринимайте действия для того, чтобы улучшить свою кредитоспособность или лучше понимать ее

Вы можете получить информацию и советы на веб-сайте: consumerfinance.gov/consumer-tools/credit-reports-and-scores.